Solidaritätszuschlag berechnen

Solidaritätszuschlag - Wir erklären dir, was es ist und wie du ihn berechnest.

Alle Angaben sind ohne Gewähr und stellen keine steuerliche oder rechtliche Beratung dar.

Du hast eine eigene Homepage und würdest unseren Rechner gerne als Widget einpflegen? Schreibe uns gerne eine E-Mail an kontakt@steuerberater.com.

Etwas Hintergrundwissen —

Was ist der Solidaritätszuschlag?

Heute wird der Solidaritätszuschlag als Zusatzabgabe zur Finanzierung der deutschen Einheit erhoben - „Aufbau Ost” ist der Slogan, den viele mit dem „Soli” verbinden. Ursprünglich eingeführt wurde der Solidaritätszuschlag 1991 unter der Regierung Helmut Kohls, um die finanziellen „Mehrbelastungen” durch den zweiten Golfkrieg, der Unterstützung „der Länder in Mittel-, Ost- und Südosteuropa” und der „nicht absehbare Aufgaben in den neuen Bundesländern” zu decken. Im Laufe der vergangenen Jahre, wurden die Einnahmen immer mehr für andere Zwecke, als den Aufbau der Länder in Ostdeutschlands verwendet.

Zahlen —

Alle Steuerpflichtigen müssen 5,5 % ihres jeweiligen Einkommenssteursatzes zusätzlich abgegeben. Ist dein Einkommenssteuersatz bspw. 30 % sind es 5,5 von 30 also 1,65 %. Dein Einkommenssteuersatz inklusive Solidaritätszuschlag beträgt also 31,65 %. Wer jährlich weniger als 972 € (ledig) oder 1.944 € (Ehepaar) Lohn- oder Einkommenssteuer abgibt, muss keinen Solidaritätszuschlag zahlen. Für Einkommenssteuerzahlungen bis 1.340 € (ledig) oder 2.680 € (Ehepaar) gilt ein verringerter Prozentsatz. Ab einer jährlichen Summe von über 1.340 € sind es die vollen 5,5 %.

972 €

Wenn dein monatliches Einkommen unterhalb dieser Zahl liegt, zahlst du keinen Solidaritätszuschlag.

5,5 %

Wenn dein monatliches Einkommen 1.340 € oder mehr ist, ist dies Höhe deines Solidaritätszuschlags.

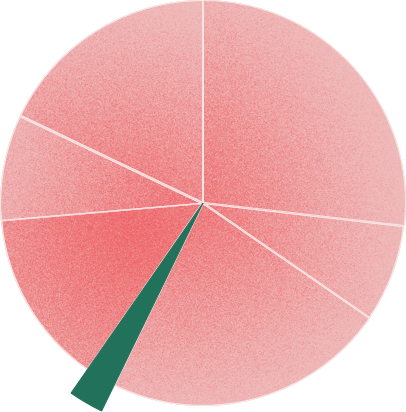

Steuereinnahmen in Deutschland, 2018

Solidaritätszuschlag

2,4 %

Die Kontroverse —

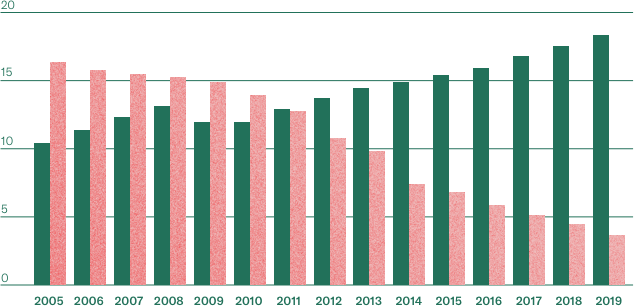

Immer wieder wurde und wird über den Solidaritätszuschlag politisch gestritten. Der Bund der Steuerzahler bspw. hat wiederholt die Vereinbarkeit des Solis mit dem Grundgesetz bezweifelt. Im Jahr 2010 wies das Bundesverfassungsgericht jedoch eine Klage über die Rechtmäßigkeit des Solis ab - der Zuschlag wird weiter erhoben. Was viele nicht wissen, die Einnahmen aus dem Soli sind keine sogenannten zweckgebundenen Mittel. Das heißt der Bund, dem die Mittel zustehen, kann sie beliebig einsetzen. Sie müssen nicht zwangsläufig für die Finanzierung der neuen Bundesländer eingesetzt werden. In der Diskussion um den Solidaritätszuschlag stehen weniger Fakten, sondern mehr politische Argumente im Vordergrund. Die einen fordern die Abschaffung des Soli, da er 30 Jahre nach der Wiedervereinigung und aufgrund der mangelnden Zweckgebundenheit, nicht mehr politisch zu rechtfertigen sei. Zudem sei er eine ungerechte Besteuerung, da überwiegend Besserverdienende die Last tragen. Andere plädieren für eine Beibehaltung des Solidaritätszuschlags, da eine Abschaffung überwiegend Besserverdienende begünstigen würde, Geringverdiener und Mittelschicht hätten hingegen kaum etwas von der Entlastung. Zudem sei nicht klar ob und wie die finanzielle Lücke von über 15 Milliarden Euro im Bundeshaushalt kompensiert werden kann.

Verteilung des Solidaritätszuschlags

In Milliarden EUR

Die Zukunft (Soli abschaffen?) —

Ursprünglich sollte der Soli nur ein Jahr, dann bis 1999 erhoben werden. Er wurde jedoch von den Bundesregierungen immer wieder verlängert - bis heute. Im Koalitionsvertrag von 2018 hat sich die derzeitige Bundesregierung darauf geeinigt, den Soli teilweise abzuschaffen. Ab 2021 sollen 90 % der Steuerzahler*innen vom Solidaritätszuschlag befreit werden. Für weitere 6,5 % ein verringerter Prozentsatz angewandt werden, und nur noch für die verbleibenden 3,5 % der Steuerzahler*innen sollen weiterhin die vollen 5,5 % gelten.

In Zahlen: für Bruttojahreseinkommen bis 73.874 € muss ab 2021 kein Soli mehr gezahlt werden. Für Einkommen zwischen 73.875 € und 109.451 € gelten verringerte Prozentsätze. Nur für Einkommen ab 109.452 € gelten weiterhin 5,5 % Solidaritätszuschlag. Um über zwölf Milliarden Euro sollen die Steuerzahler*innen insgesamt entlastet werden.